扫地机鼻祖遭遇行业巨头挤压,生存困境揭秘

关于扫地机的鼻祖遭遇淘汰的问题,本文探讨了其背后的原因,随着市场竞争激烈,扫地机行业的创新不断加速,一些企业未能跟上市场步伐,导致鼻祖级扫地机品牌面临困境,本文分析了扫地机市场的竞争格局以及创新的重要性,探讨了扫地机鼻祖被淘汰的原因。

一夜之间,扫地机器人行业的开创者iRobot,被自己的中国代工厂收入囊中。

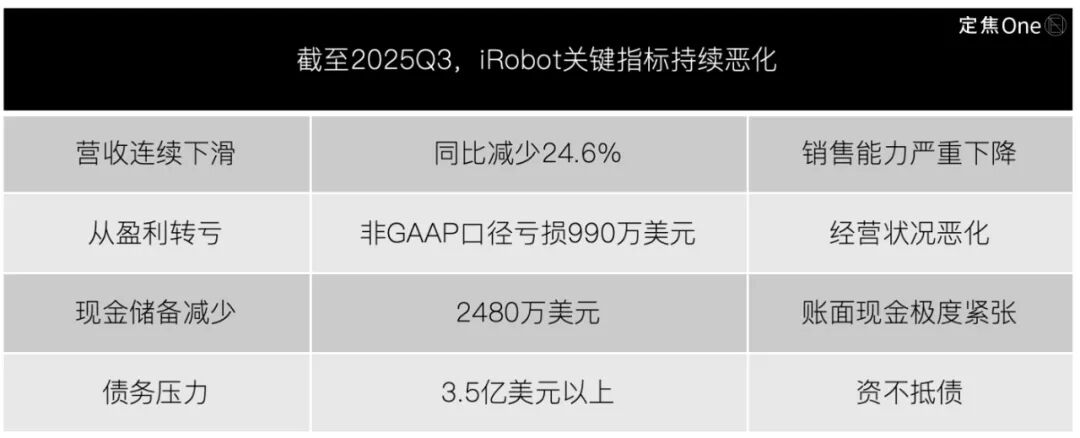

北京时间12月15日晚,美股开盘后,扫地机器人行业发生了一场“地震”:iRobot股价断崖式下跌,跌幅一度超过70%,并多次触发熔断。截至美股16日收盘,其股价跌至0.76美元,市值缩水至不足2500万美元。

这一切的导火索,是一天前(12月14日)深夜的一份公告。iRobot正式申请了Chapter 11破产保护(一种允许企业在法庭保护下重组债务、继续经营的“重整型破产”),并公告了其结局:公司将退市,被自己最大的中国代工厂——深圳杉川机器人有限公司(下称“杉川”)全资收购。

简言之,杉川用它持有的超3.5亿美元债权,“换”走了iRobot的全部所有权。原股东投资血本无归。

「定焦One」制图

这家曾定义行业的美国上市公司,预计将在2026年2月前完成退市,变为由中国企业完全掌控的私营公司。

尽管iRobot官方强调,在2026年2月破产重组之前,日常运营和客户服务将正常进行。但一个不争的事实是,属于iRobot的时代已经彻底终结。

消息震动行业。在许多人的认知里,iRobot就是扫地机器人的代名词。尽管它不是这个品类的发明者,但作为首个将扫地机器人成功商业化、并一度占据全球超六成市场的企业,iRobot一直被称作扫地机器人“鼻祖”。

这位昔日的王者,究竟是如何被“逼”到这一步的?

01 资不抵债:被中国代工厂“债转股”收购

将iRobot逼至“破产”的直接推手,是无力偿还的巨额债务。而手握这笔债务的,正是它最核心的代工厂杉川。

商业世界中,品牌方与代工厂的关系向来微妙。iRobot与深圳杉川的关系,可谓一场长达十年的“权力反转”。

2016年,深圳杉川机器人成立。几乎同一时期,iRobot将其作为核心代工伙伴。当时的iRobot,是扫地机器人市场的绝对霸主。它在波士顿总部进行高大上的研发和品牌运营,将制造环节“外包”给大洋彼岸的杉川。

这种轻资产模式在消费电子行业很常见——既能降低成本,又能专注于品牌和研发。但风险在于,如果过于依赖单一代工厂,相当于将生产命脉交到别人手中。

iRobot自己也意识到了这一点。它在今年12月1日向SEC(美国证券交易委员会)提交的文件中坦言,公司近年来对第三方合同制造商的依赖度持续攀升。而杉川是它唯一的生产方。

即便如此,iRobot在财务已极度紧张的情况下,仍于2025年7月,将与杉川的独家代工协议续签至2027年8月。

“这更像是一种无奈的‘续命’之举,但也进一步加深了供应链风险。”长期关注消费电子供应链的从业者李维对此表示。

转折点发生在iRobot市场表现恶化之时。随着库存积压和资金链紧张,iRobot开始拖欠杉川的货款。截至今年11月,这笔应付账款高达1.615亿美元,其中9090万美元已逾期。

杉川并未局限于常规的催收,而是主动出击,收购债权。

当iRobot原本的债权人——凯雷投资集团(Carlyle Group)因不看好iRobot的前景而急于脱手时,杉川通过其香港子公司Santrum Hong Kong Co.,果断接盘,收购了iRobot1.907亿美元的贷款债权。

这步操作改变了整个局面。李维评价,杉川的身份从一个被动等待回款的供应商,一举成为了iRobot最大的债权人。

iRobot欠杉川的债务合计超过3.5亿美元(应付账款1.615亿+贷款1.907亿),占其总负债的70%以上。而iRobot账面现金仅剩2480万美元,已资不抵债。

「定焦One」制图

更关键的是,根据代工协议,杉川有权因逾期付款而随时终止生产合作。这意味着iRobot的产品供应链可能被切断,公司无法继续生产和销售产品。

iRobot尝试过与杉川磋商,希望能获得新的注资或债务宽限,但最终,公司承认,在破产程序外达成交易的可能性极低。申请破产保护,成了唯一出路。

结果正如我们看到的:杉川提出了“债转股”方案——免除债务,换取iRobot的全部所有权。

这不仅是一次债务重组,更是一场产业链的“反客为主”。从2016年杉川成立,到2025年iRobot破产(法律上为“申请破产保护”),这段近十年的代工关系贯穿了iRobot从市场霸主走向衰落、最终被供应链伙伴反向控制的全过程。

02 市场失利:被中国品牌“瓜分”

但这只是导火索。一个关键的问题是:为什么iRobot会陷入这样的困境?为什么它无法通过销售产品来偿还债务?

原因是,iRobot在与中国品牌的竞争中,已全面落于下风。

如果把全球市场比作一个棋盘,iRobot曾经是掌控全局的棋手,其核心势力范围遍布北美、欧洲和日本。但现在,这盘棋的局势已经变了。而且,iRobot的跌落速度比想象中更快。

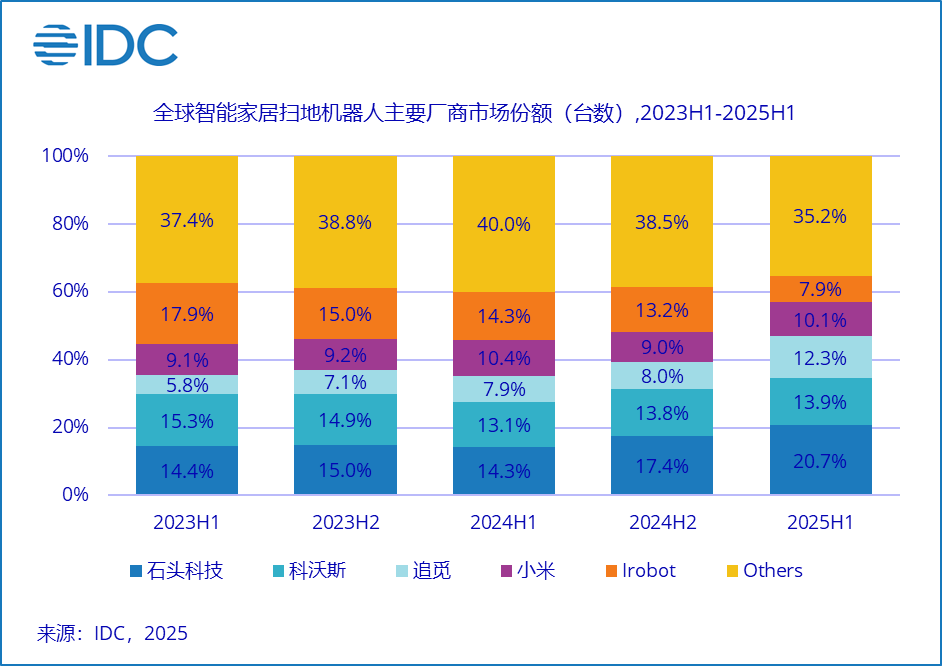

2025年上半年,IDC的数据显示,iRobot的全球份额已萎缩至7.9%,位列第五。而到了2025年第三季度,全球出货量前五的席位已被中国品牌(石头、科沃斯、追觅、小米、云鲸)包揽。iRobot彻底被挤出第一阵营。

要理解iRobot的衰落,必须看清它的大本营——北美市场发生了什么。

这是它最重要的收入来源,也是其品牌最强势的地方,市场份额一度超过80%。但根据财报,其2025年第三季度总营收同比下滑25%,其中,美洲市场的扫地机器人产品收入更是暴跌33%。

iRobot丢掉的市场,被谁占领了?攻势主要来自两个方向:

第一波攻势,来自中国品牌的线上“围攻”。石头科技、追觅、科沃斯等中国品牌,凭借更先进的产品功能(激光雷达导航、扫拖一体及全能基站等),以亚马逊为突破口,快速扩张。

其中,石头科技在亚马逊平台拿下了约20%-25%的份额,与iRobot、Shark等品牌共同跻身第一梯队。

此消彼长,iRobot的线上份额已从高点的45%左右,滑落至大约15%。

第二波交锋,是线下的“正面硬刚”。美国市场近60%的销量仍在线下。过去,iRobot在Target、Best Buy等主流连锁商店占绝对优势。但石头科技等中国品牌正在凭借更高的性价比,进入这些实体渠道。

与此同时,iRobot还正被美国本土品牌Shark(鲨客)从线下抢份额。瑞银(UBS)的分析报告明确指出,由于与iRobot的线下渠道高度重叠,Shark成为了iRobot份额流失最直接的受益者。

再看欧洲市场,iRobot在这里已基本失守。

欧洲曾是iRobot重要的收入来源之一,但在巨大的偿债压力下,它已将其降级为“低优先级市场”,并大幅削减开支。2025年第三季度,iRobot在欧洲、中东及非洲(EMEA)区域的收入同比下降了13%-14%。

iRobot主动收缩后留下的大部分市场,迅速被三大中国品牌“瓜分”:

追觅今年前三季度在欧洲市场排名第一,其中在西欧市场的Q1份额达到27%;石头科技在德国、挪威等成熟市场保持领先,同时还在开拓西南欧市场;科沃斯则通过线下合作主攻中欧和西欧市场。

以2025年黑五大促为例,石头科技欧洲销量同比增长59%,追觅欧洲GMV(商品交易总额)同比增速或超90%。

一位熟悉欧洲市场的从业者对「定焦One」分析,中国品牌在那边的竞争,早就过了拼销量数字的初级阶段,从“攻城战”变成了精细的“巷战”。现在拼的是产品差异化、渠道精耕和本土化运营,比如,为欧洲家庭设计专属功能,与本地渠道商深度绑定,运营也更接地气。

最后看日本市场,这是iRobot最后的“堡垒”。

日本市场长期由iRobot主导,截至2024年,它仍占据七成市场份额。2025年第三季度,iRobot在日本市场的收入(剔除外汇影响)与上一年同期基本持平。这里也是它全球主要市场中,最后一个收入能保持相对稳定的地区。

但石头科技、科沃斯、小米等中国品牌,正在加速渗透日本市场,iRobot的领先地位并不稳固。其中,石头科技宣布其2025年第一季度的日本市场份额实现翻倍。

考虑到东芝、夏普、日立等日本本土品牌,已相继停产扫地机器人,这意味着新进入者抢夺的,几乎都是iRobot的固有市场。iRobot显然感受到了威胁,在2025年4月紧急调整了产品线以应对竞争。

综上,iRobot的核心市场已收缩至美国与日本,且在这两个市场正面临中国品牌的冲击。

吃下其最多份额的,将是中国品牌石头科技、追觅,以及美国品牌Shark。新的格局,正在它们中形成。

03 扫地机鼻祖,败给中国产业链

到这里,iRobot的故事已经很清楚了。杉川通过债权收购,成为了它的控制者;中国品牌靠产品和价格,瓦解着它的核心市场。

但一个更深层的问题仍值得追问:为什么中国品牌能够全面超越iRobot?

答案是:它并不是被某个中国品牌打败的,而是被一个新的产业链生态系统性地淘汰了。

这始于一个关键的技术路径分歧:扫地机器人,该用“眼睛”看路(视觉导航),还是用“激光”扫描(激光雷达)?

iRobot选择长期坚持基于摄像头的VSLAM视觉导航。这种模仿人眼的方案在早期确实有竞争力,但其短板也很快暴露:在建图速度、避障精度和暗光环境的表现上,存在天然局限。

中国品牌,看到了这些局限背后的机会。 大约在2018年左右,它们普遍押注了能从根本上提升精度与效率的激光雷达(Lidar)方案。当时这还是比较昂贵的高端技术,但到了2023年,随着中国供应链的产能扩张,激光雷达已成为中端乃至入门机型的标配。

技术路线的分岔,拉开了创新速度的差距。当iRobot意识到趋势并试图转向时,为时已晚。

李维对此评价,iRobot过于固守自身在视觉算法上的专利积累和既有的供应链成本结构,误判了激光雷达方案性能提升的速度,低估了中国供应链的进化速度,导致转型迟缓。

长期的代工历练,让珠三角地区形成了全球最密集的扫地机器人产业集群。中国品牌享有“近水楼台”的优势。当一个新技术出现,它们能迅速比对供应商、优化成本并落地。

更关键的是,iRobot面对的不是单一的对手,而是分别以深圳、苏州为代表的两大产业集群。这里的制造企业早已超越单纯代工角色,进化为能够提供研发、设计、量产一体化解决方案的“合作伙伴”。因此,中国品牌与供应链是深度绑定的关系,共同根据市场反馈,快速调整产品方案。

然而,即便深知创新与降本已经离不开中国供应链的配合,iRobot与代工厂(尤其是后期唯一的杉川)仍维持着传统的甲方与乙方的关系。这让它逐渐失去了对核心成本和产能的控制力。

这就是为什么中国品牌的产品迭代周期是6-8个月,而iRobot需要2-3年。

与此同时,市场的底层逻辑也在变化。

当更多技术普及,产品的核心竞争力不再取决于谁拥有独家专利;当更多消费者不再为品牌溢价买单,而是更关注功能、体验和性价比——就看谁能以最高效率和最低成本,将这些技术整合成稳定、好用的产品。

于是,iRobot长期积累的优势被慢慢“稀释”,中国品牌则抓住了关键的赶超窗口期,凭借最高效的供应链,以“小步快跑”的方式高频推出新功能,逐步引领市场。

在渠道和营销上,中国品牌用一套更接地气的打法,把货铺到了全世界,例如,在北美主攻亚马逊,在欧洲深耕线下,为日本市场定制产品……反观iRobot,反应明显被动。

所有这些变化——技术路线的选择权、供应链的掌控力、响应需求的速度,最终指向一个结果:产业链价值被重新分配,更多话语权转移到了掌握供应链生态的中国企业手中。

而iRobot依赖杉川进行生产,依赖经销商进行销售,当它无力偿还债务时,掌握生产命脉的杉川就有机会对它进行反向控制。

扫地机鼻祖倒下,是全球化分工体系旧秩序崩塌的一个缩影。在智能硬件领域,过去那种品牌高高在上、供应链默默执行的旧模式,已经行不通了。未来的竞争力不再只看台前的品牌,更看你在幕后,能否与一个高效、敏捷的产业生态深度捆绑。而崛起的中国品牌和中国供应链,正是这个新秩序里的关键玩家。

(应受访者要求,文中李维为化名)

作者:访客本文地址:https://nbdnews.com/post/7629.html发布于 2025-12-17 10:05:48

文章转载或复制请以超链接形式并注明出处NBD财经网

还没有评论,来说两句吧...