国产减肥药市场重塑,美团腾讯加持,埃诺格鲁肽商业化在即

国产减肥药领域迎来重大变化,美团和腾讯入股,先为达公司的“埃诺格鲁肽”商业化大考即将到来,这一事件标志着国内减肥药物市场的竞争将进一步加剧,同时也预示着国内减肥药物研发和生产将迎来新的发展机遇,这一变革将对整个减肥药物产业链产生深远影响。

当前减重药赛道迎来前所未有的爆发期。

2024年底至2025年初,诺和诺德减重版司美格鲁肽、礼来减重版替尔泊肽相继登陆中国市场。2025年上半年,司美格鲁肽更以175亿美元销售额超越默沙东K药,登顶全球“药王”宝座。

国内体重管理领域的企业也加快了资本化步伐。9月19日,港交所披露的信息显示,杭州先为达生物科技股份有限公司正式提交主板上市申请书,摩根士丹利与中金公司共同担任联席保荐人,而腾讯、IDG资本、美团、正心谷资本、君联资本等一众知名机构早已提前押注,最后一轮融资后,公司估值高达49亿元。

不过,在国际药企凭借成熟产品已抢占市场先发优势、国内减重赛道参与者日渐增多的背景下,先为达生物的减重产品埃诺格鲁肽尚未上市,公司预计2026年才会在中国推进其商业化。

那么,该产品在临床数据、适应症布局及生产成本层面的核心竞争力,能否支撑先为达生物在激烈的市场竞争中开辟出差异化突围路径?

01 美团、腾讯、社保基金入股,爱美客投资获利1935万元

先为达生物成立至今约八年时间。其创始人潘海在制药行业拥有超20年药物研发经验,曾任职于纳斯达克上市公司Amgen Inc.(股票代码:AMGN),并在该公司担任首席科学家近9年。

此外,先为达生物的首席科学家吴心乐亦有国际药企研发背景:他曾在Amgen Inc.担任首席科学家,2012年至2019年期间,还曾在礼来(中国)研发部门工作,历任总监、高级总监。

潘海与吴心乐此前在国际药企的核心研发岗位积累的实践经验,或将直接助推公司当前核心产品研发进度。

先为达生物自成立起,专注于针对肥胖症及相关疾病的创新体重管理疗法。递表前,公司已完成7轮融资,累计募集资金约22亿元,D轮融资后,公司估值高达48.68亿元,较Pre-A轮增长了23.34倍。

其投资方阵容多元,涵盖美团、腾讯等知名产业与互联网资本,以及社保基金长三角投资等国家级资金主体。

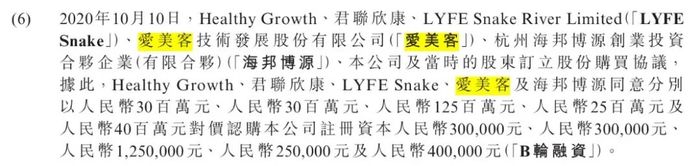

值得注意的是,在IPO前阶段,霍尔果斯联瑞、爱美客已通过股权转让方式完成退出。

拿爱美客来说,2020年,其以2500万元的价格获得了先为达生物25万元的注册资本,2023年6月30日,其将这部分股份以4435万元的价格转让给IDG资本旗下的King Team,获利1935万元。

图 / 公司招股书

除此之外,创始人潘海也通过股权转让获得了超5000万元的股权转让款。

经过多轮融资后,IPO前,创始人潘海通过直接及间接方式合计持股28.28%,为公司单一最大股东。主要机构股东方面,腾讯、美团和IDG资本分别持股12.83%、9.60%、9.81%,君联资本和社保基金则分别持有6.37和2.4%股份。

从股权结构来看,潘海虽为第一大股东,但持股比例未达绝对控股阈值,且其他机构股东持股分散,无任何单一股东或一致行动人可与潘海形成制衡或共同控制公司,这意味着公司不存在控股股东。若后续完成上市,随着新股发行引入公众投资者,潘海的持股比例将进一步稀释。

那么,先为达生物究竟凭借什么,吸引了诸多资本的关注与入局?

02 新型减肥药撑起资本关注度,“时间战”成突围关键

资本的关注,或与公司的核心产品埃诺格鲁肽注射液有关。

目前,埃诺格鲁肽注射液已完成在中国的超重╱肥胖症及2型糖尿病两项适应症的生物制品上市许可申请(BLA),预计在2026实现商业化上市。

然而,国内减重与降糖药物市场已是群雄逐鹿的竞争格局,国内外企业早一步完成市场布局、抢占先机。

跨国药企方面,2024年底至2025年初,诺和诺德减重版司美格鲁肽、礼来减重版替尔泊肽相继登陆中国市场。2025年上半年,司美格鲁肽更以175亿美元销售额超越默沙东K药,登顶全球“药王”宝座。

国产阵营中,信达生物与礼来合作的玛仕度肽2025年6月上市后,首月便实现全国多省市“首单”,6mg玛仕度肽48周体重平均降幅达14.8%的临床数据,使其成为国产创新药代表;华东医药的利拉鲁肽、仁会生物的贝那鲁肽则通过价格亲民、覆盖基础市场的策略,分流部分对价格敏感的患者群体。

更具挑战的是,随着司美格鲁肽的核心专利即将于2026年到期,一大波仿制药即将迎来上市潮,杭州九源基因、丽珠集团、石药集团、华东医药、中国生物、齐鲁制药等十几家药企的仿制药都已进入后期临床阶段,其中多个仿制药有望于2026年获批,直接冲击中低端市场。

在此背景下,先为达生物必须走差异化路线。招股书中,先为达生物表示,埃诺格鲁肽注射液采用每周给药一次的便捷剂型。此外,依托独特的受体激动剂机制,与利拉鲁肽和司美格鲁肽等相比,只需较低剂量即可达到相当或更佳的疗效。

根据III期临床数据,埃诺格鲁肽注射液在中国超重/肥胖症患者中实现15.1%的安慰剂调整后减重效果,优于司美格鲁肽(8.5%),并以更低剂量(2.4mg对15mg)达到替尔泊肽的疗效。

但时间就是金钱,埃诺格鲁肽的差异化临床优势能否奏效,关键在于2026-2027年这两年的“时间战”——既要赶在仿制药、口服GLP-1等竞品全面进场前完成市场卡位,又要快速补齐商业化能力短板,否则即便手握更优的临床数据,也可能在红海竞速中错失先机。

03 在研产品三梯度管线打底,两年半亏损超12亿元

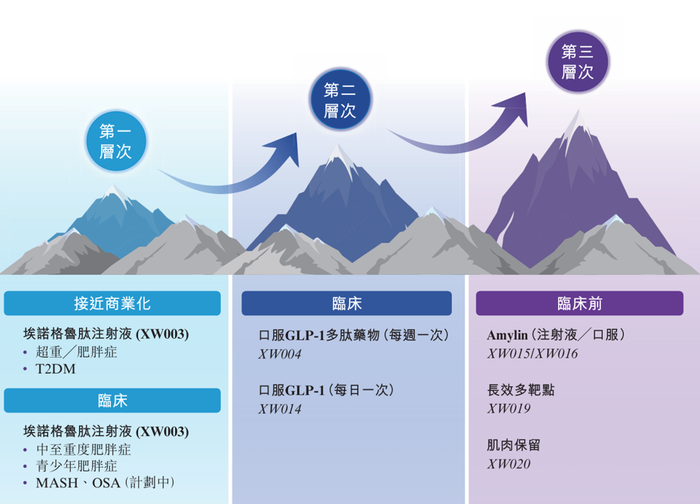

除了埃诺格鲁肽这一即将商业化的核心产品,先为达生物还构建了多梯度的在研管线布局,并将其划分为三大战略层次。

第一层次是即将实现商业化的埃诺格鲁肽注射液,作为当前核心推进产品;第二层次涵盖口服治疗创新药物XW004与XW014,聚焦剂型创新以拓宽应用场景;第三层次则包括Amylin多肽类似物XW015及XW016、长效多靶点产品XW019,以及具备减重与肌肉量保留双重效果的XW020。

据公司披露,预计将于2026年为第三层次的四款产品提交临床试验申请,并在之后启动I期临床试验,为管线长期迭代储备力量。

图 / 公司招股书

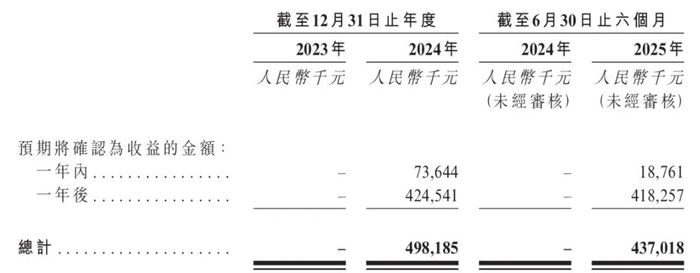

2024年至2025年上半年,先为达生物分别与HK INNO.N Corporation、CP Pharmaceutical(Guangzhou)、英国Verdiva Bio订立对外授权协议,分别授权对方在韩国推进埃诺格鲁肽注射液、在大中华区及部分亚洲地区推进XW001、在大中华区及韩国以外地区推进XW004等多款产品的开发与商业化,期间已收取相应预付款。

比如,今年1月,先为达生物与英国Verdiva Bio达成合作协议,授予对方XW004等产品在除大中华区及韩国以外的全球独家开发与商业化权利,此次合作潜在交易总额超24亿美元,其中包含近7000万美元首付款。

截至2025年6月30日,公司的合同负债为4.37亿元,主要是来自客户的预付款。

图 / 公司招股书

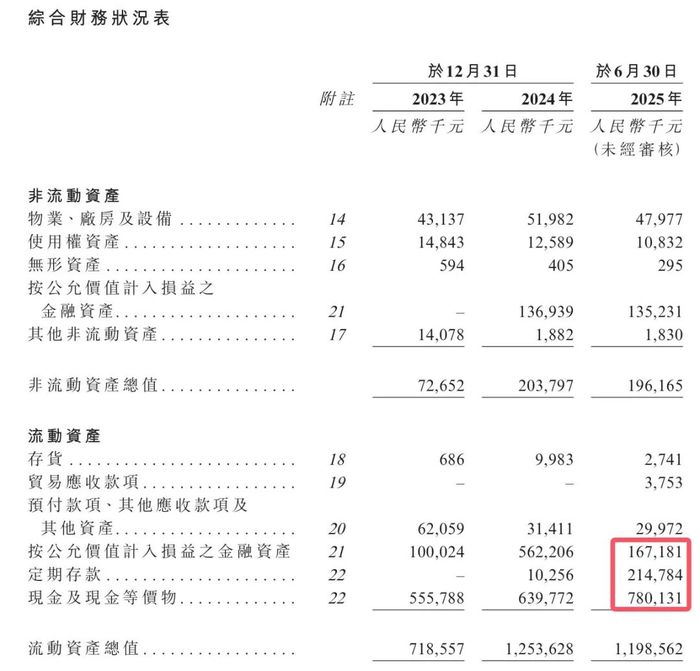

此前融资的积累叠加管线授权预付款的到账,为公司带来了较为充沛的资金储备。截至2025年6月末,公司现金及现金等价物达7.8亿元,同时持有2.15亿元定期存款与3.02亿元金融资产,资金储备超13亿元,且公司没有银行借款。

图 / 公司招股书

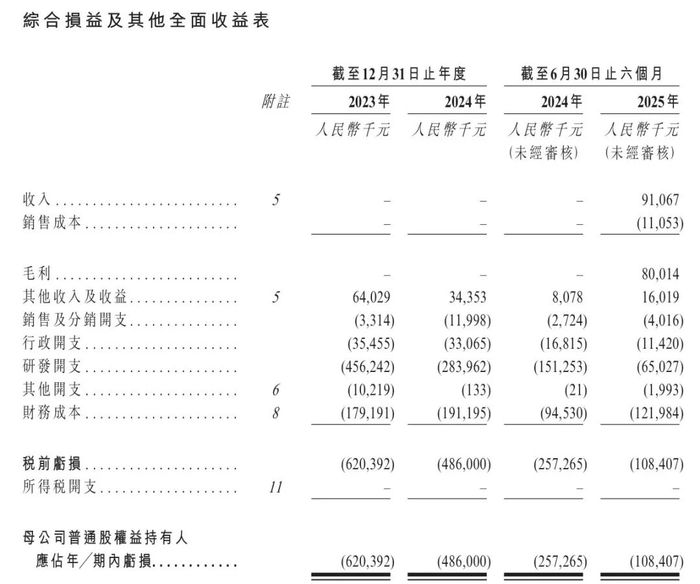

但由于尚未有产品实现商业化上市,先为达生物目前仍处于亏损阶段。2023年、2024年及2025年上半年,公司营收分别为0元、0元、9107万元;净亏损分别为6.2亿元、4.86亿元、1.08亿元,两年半累计亏损超12亿元。

图 / 公司招股书

公司的亏损主要源于两方面:一是创新药研发所需的高额持续性投入,二是赎回负债利息产生的财务成本。

其中,赎回负债利息相关的财务成本,核心源于公司前期为支撑研发推进与业务扩张所搭建的融资结构。截至2025年6月末,公司的普通股赎回负债已高达29亿元,直观反映出这一融资结构下的负债压力。

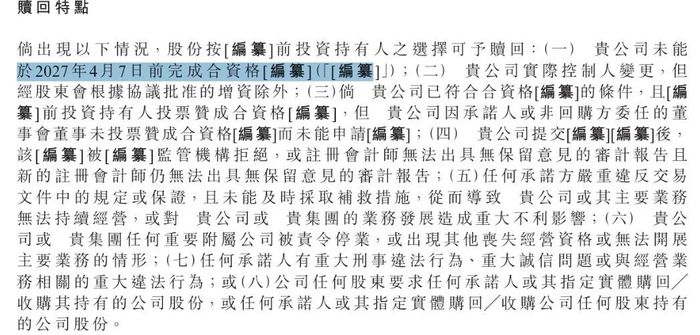

尽管先为达生物此前曾获得资本青睐并完成多轮融资,但公司与投资人同步签订了赎回协议,条款明确约定:若公司未能在2027年4月7日前完成上市,相关投资人有权选择启动赎回程序。

图 / 公司招股书

在减重药赛道竞争白热化的当下,提交港交所上市申请的先为达生物,正处在从研发向“研发+商业化”转型的关键期。埃诺格鲁肽虽有差异化临床优势,但2026年商业化时将撞上司美格鲁肽仿制药上市潮,“时间战”是突围核心。

未来能否在赛道中站稳,关键就看埃诺格鲁肽的临床优势能否快速转化为市场份额,以及上市、商业化节奏能否踩准。这既是对公司运营能力的考验,也是其从研发型创新药企走向成熟的必经之战。

作者:访客本文地址:https://nbdnews.com/post/2876.html发布于 2025-10-10 10:10:40

文章转载或复制请以超链接形式并注明出处NBD财经网

还没有评论,来说两句吧...